官方微博

官方微博 官方微信

官方微信 在線咨詢

在線咨詢

非居民企業間接轉讓居民企業股權,是否需要繳納所得稅? 點擊在線咨詢

當今中企對于國外架構的應用可謂駕輕就熟,縱觀阿裏巴巴、百度、新東方、小米等海外上市的企業,無一不在上市前就早早做好境外股權結構布局,國内諸多創業企業都紛紛效仿。在此需要關注一個問題:搭建架構之後,如何判斷非居民企業間接轉讓中國居民企業股權是否需要繳納企業所得稅?

間接轉讓财産應稅所得計算的現有政策依據

對歸屬于中國應稅财産所得的計算規定,主要涉及:

《關于非居民企業間接轉讓财産企業所得稅若幹問題的公告》(以下簡稱《公告》)第二條規定,适用本公告第一條規定的股權轉讓方取得的轉讓境外企業股權所得歸屬于中國應稅财産的數額(以下稱“間接轉讓中國應稅财産所得”),應按規定的順序進行稅務處理。

《關于〈國家稅務總局關于非居民企業間接轉讓财産企業所得稅若幹問題的公告〉的解讀》第四條對如何理解上文第二條“股權轉讓方取得的轉讓境外企業股權所得歸屬于中國應稅财産的數額”進行了解答。

如果因不具有合理商業目的被調整定性爲直接轉讓中國應稅财産交易,則可以就間接轉讓中國應稅财産所得征收企業所得稅。

但如果被轉讓境外企業股權價值來源包括中國應稅财産因素和非中國應稅财産因素,則需按照合理方法将轉讓境外企業股權所得劃分爲歸屬于中國應稅财産所得和歸屬于非中國應稅财産所得,隻需就歸屬于中國應稅财産所得按照《公告》調整征稅。

舉例如下:

一家設立在開曼的境外企業(不屬于境外注冊中國居民企業)持有中國應稅财産和非中國應稅财産兩項資産,非居民企業轉讓開曼企業股權所得爲100。

假設其中歸屬于中國應稅财産的所得對應爲80,歸屬于非中國應稅财産所得對應爲20,在這種情況下,隻就歸屬于中國應稅财産的80部分适用《公告》規定征稅。

假設其中歸屬于中國應稅财産的所得對應爲120,歸屬于非中國應稅财産的所得對應爲-20,那麽即便轉讓開曼企業股權所得爲100,仍需就歸屬于中國應稅财産的120适用《公告》規定征稅。

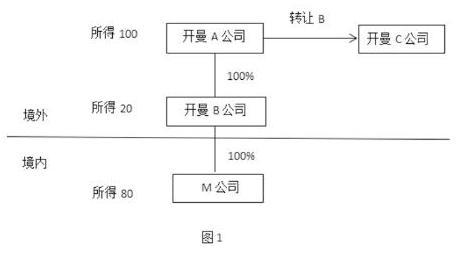

例1:開曼的境外企業A公司100%持有開曼B公司,B公司100%持有境内M公司,A公司将B公司100%股權轉讓給開曼C公司,從而間接轉讓境内M公司。詳見圖1。

在符合《公告》間接轉讓的條件下,A公司所得100,歸屬于非中國應稅财産所得(即轉讓中間層B公司所得)爲20,歸屬于中國應稅财産所得(間接轉讓境内M公司)爲100-20=80。中國稅務機關對所得80具有征稅權。

對“歸屬于中國應稅财産收入”的計算

在例1中,要得出“歸屬于中國應稅财産所得”,需要計算出歸屬于中國應稅财産的收入和成本。在歸屬于中國應稅财産的收入的計算中,最重要的是計算出境外中間層公司的自身價值。

歸屬于中國應稅财産的收入=境外股權轉讓收入-中間層自身價值。

(一)中間層自身價值的确認

1、中間層自身價值的計算邏輯

(1)首先,股權轉讓的交易雙方,無論是否存在關聯關系,都應該遵守獨立交易原則。

境外股權轉讓收入和歸屬于中國應稅财産的收入都是公允價值口徑,相應的中間層自身價值的計算應當按照公允價值口徑确定。

當注冊資産評估師所執行的資産評估業務對市場條件和評估對象的使用等并無特别限制和要求時,注冊資産評估師通常應當選擇市場價值作爲評估結論的價值類型。

因此,資産評估也是獲取公允價值的渠道之一。

(2)根據《稅收征收管理法》第三十五條,納稅人有下列情形之一的,稅務機關有權核定其應納稅額:

依照法律、行政法規的規定可以不設置賬簿的;

依照法律、行政法規的規定應當設置賬簿但未設置的;

擅自銷毀賬簿或者拒不提供納稅資料的;

雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;

發生納稅義務,未按照規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的;

納稅人申報的計稅依據明顯偏低,又無正當理由的。

2、在無法獲取中間層公允價值,且稅務機關有權核定的情形下,中間層自身價值核定方法的選取。

對非居民企業間接轉讓境内企業股權的交易,能夠判定爲直接轉讓中國居民企業股權而進行一般反特别納稅調整的,該筆交易就不具有合理商業目的,具體特征有:

被轉讓的境外企業股權價值來源以及境外企業資産和收入構成判斷間接轉讓交易的主要标的是境内企業。

間接轉讓境内企業股權交易在境外的所得稅稅負大幅低于國内,甚至爲零。

境外企業及下屬其他境外中間層公司實際履行的功能和承擔的風險,不能夠證實企業架構具有經濟實質,從而可以對中間層公司進行“穿透”,認定爲直接轉讓中國居民企業股權。

這種情況下的中間層公司僅具備少量的人員、資産、收入,有的甚至不具備。

可以參考《國家稅務總局關于發布〈股權轉讓所得個人所得稅管理辦法(試行)〉的公告》第十四條規定,主管稅務機關應依次按照下列方法核定股權轉讓收入:淨資産核定法、類比法、其他合理方法。

因爲在中間層接近公司的情況下,淨資産法也是非常接近公允價值口徑的。

3、按照淨資産核定法對中間層自身價值的計算

(1)中間層自身價值=“中間層資産”-中間層負債

其中,“中間層資産”是指中間層扣除自身所含境内價值部分的資産,即“中間層與境内資産不相關的資産”。

(2)中間層與境内資産不相關的資産=中間層資産-中間層與境内資産相關的資産

“中間層與境内資産相關的資産”包括“中間層長期股權投資(境外投資到境内鏈條上的長期股權投資部分,以下稱‘境外到境内部分’)”和“其他與境内資産相關的資産價值”,“其他與境内資産相關的資産價值”可以根據具體案例按實際情況确定。

(3)“中間層資産”=中間層資産-中間層長期股權投資(境外到境内的部分)-其他與境内資産相關的資産價值

(4)中間層自身價值=中間層資産-中間層長期股權投資(境外到境内的部分)-其他與境内資産相關的資産價值-中間層負債

(5)中間層自身價值=中間層淨資産-中間層長期股權投資(境外到境内的部分)-其他與境内資産相關的資産價值——公式1

(二)歸屬于中國應稅财産收入的推導《公告》征稅原則:隻對歸屬于中國應稅财産所得征稅。從《公告》及《公告》解讀可以推導出如下的公式2:

1、歸屬于中國應稅财産的所得=轉讓境外股權的總所得-非中國應稅财産的所得——公式2

2、所得=收入-成本

即:(歸屬于中國應稅财産的收入-歸屬于中國應稅财産的成本)=(境外股權轉讓收入-境内和境外成本)-(非中國應稅财産的收入-非歸屬于中國應稅财産的成本)

非中國應稅财産的收入和成本即爲境外中間層公司的收入和成本。

把(非中國應稅财産的收入-非歸屬于中國應稅财産的成本)簡寫爲(中間層收入-中間層成本)。

同時,把“歸屬于中國應稅财産的成本”放到等式右邊,由于“歸屬境内和境外成本-中間層成本-歸屬于中國應稅财産的成本=0”,我們可以得到公式3:

歸屬于中國應稅财産的收入=境外股權轉讓收入-中間層收入——公式3

“境外股權轉讓收入”如果含有債權轉讓價格及其他與股權轉讓不相關的價格,債權轉讓價格及其他與股權轉讓不相關的價格可以從境外股權轉讓收入中扣除。

3、“中間層收入”即中間層自身價值

在無法獲取中間層公允價值,采用淨資産法核定的情形下,由中間層自身價值計算的公式1,可以得到:

歸屬于中國應稅财産的收入=境外股權轉讓收入-中間層淨資産+中間層長期股權投資(境外到境内的部分)+其他與境内資産相關的資産價值——公式4

(三)公式4的運用舉例及評價

1、運用舉例

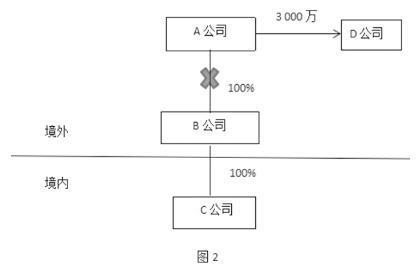

例2:2018年2月,開曼A公司投資開曼B公司2000萬元,持股100%;2018年3月,B公司投資境内C公司1200萬元,同時借給C公司800萬元。

2019年1月,A公司以3000萬元的價格轉讓B公司100%股權,股權架構圖(圖2)和B公司的資産負債表(表1)如下。A公司股權轉讓歸屬境内收入爲多少?

按照推導的公式4:

歸屬于中國應稅财産的收入=3000-2000(中間層所有者權益)+1200(中間層長期股權投資)+0(其他與境内資産相關的資産價值)=2200(萬元)

(四)同時轉讓多家境内企業股權收入的分配計算

對于通過直接轉讓同一境外企業股權導緻間接轉讓兩家以上境内企業股權的情形,涉及兩個以上主管稅務機關的,股權轉讓方應分别到各所涉主管稅務機關申報繳納企業所得稅,但是沒有給出具體的分配辦法。

歸屬于中國應稅财産成本的确認

境内企業的股權成本有投資(增資)入股形成的,也有向原股東購買形成的。歸屬于中國應稅财産成本确認的具體分析如下:

(一)成本确認的一般原則

根據《國家稅務總局關于非居民企業所得稅源泉扣繳有關問題的公告》(國家稅務總局公告2017年第37号)第三條的規定,股權轉讓收入減除股權淨值後的餘額爲股權轉讓所得應納稅所得額。

股權淨值是指取得該股權的計稅基礎。股權的計稅基礎是股權轉讓人投資入股時向中國居民企業實際支付的出資成本,或購買該項股權時向該股權的原轉讓人實際支付的股權受讓成本。

股權在持有期間發生減值或者增值,按照國務院财政、稅務主管部門規定可以确認損益的,股權淨值應進行相應調整。企業在計算股權轉讓所得時,不得扣除被投資企業未分配利潤等股東留存收益中按該項股權所可能分配的金額。

(二)轉讓因增資獲得股權的成本确認

1、目前對增資成本計算的幾種觀點

轉讓因增資形成的股權,轉讓成本的确認問題争議較大。

按境外股東對境内企業的間接持股比例,計算間接轉讓可扣除的境内企業成本;

按境外股東投資被轉讓中間層的金額比例,計算其間接轉讓可扣除的境内企業成本。

不同的計算方法對納稅人稅負影響較大,舉例如下:

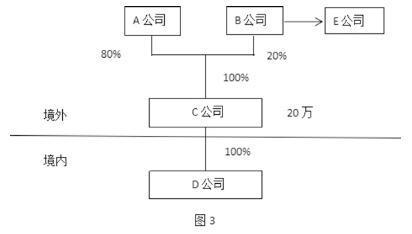

例3:開曼A公司2016年1月投資開曼C公司200萬元,持有100%股權;

C公司投資境内D公司180萬元,持股100%,中間層C公司自身價值20萬元;

2017年1月,B公司對C公司增資1000萬元,獲得20%股權,C公司将1000萬元增資境内D公司,D公司獲得的實際投資額爲1180萬元。

2018年1月B公司将C公司20%股權轉讓給E公司,B公司能夠扣除的歸屬境内的股權成本爲多少?

股權架構如圖3所示。

【方法1】按境外股東對境内企業的間接持股比例計算

B公司可以扣除的股權成本=1180×20%=236萬元;

從上述分析可以看出,B公司增資1000萬元,但實際可以扣除的歸屬境内成本僅爲236萬元,增資與可扣除成本之間的差額,大部分由原股東A公司獲得。

在使用方法1的情況下,增資溢價的越多,對增資方可以扣除的成本越小,繳納稅款越多,存在一定的不合理性。

另外,目前對于間接轉讓管理的思路是,符合《公告》條件的把間接轉讓認定爲直接轉讓,收入和成本的計算應該遵守國内稅法,但是方法1按間接持股比例計算成本,目前沒有國内稅法的支持。

【方法2】按境外股東投資被轉讓中間層的金額比例來計算

B公司可以扣除的股權成本=1180×1000÷1200

≈983.33(萬元)

按照方法2的計算,轉讓方B公司可扣除的成本大幅增加,稅負大幅降低。方法2也符合目前的相關政策規定。

2、因增資獲得股權成本确認的分析

根據《公告》,非居民企業通過實施不具有合理商業目的的安排,間接轉讓中國居民企業股權,可以重新定性該間接轉讓交易,确認爲直接轉讓中國居民企業股權。

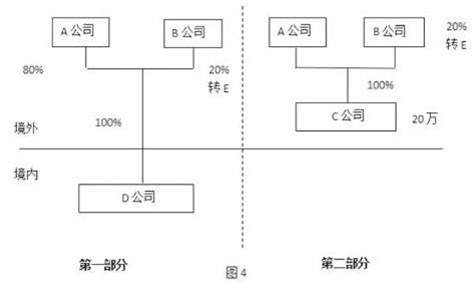

根據《公告》,可以把例3的圖3拆解爲圖4中的第一部分和第二部分,第一部分爲A公司和B公司直接持有境内D公司,第二部分爲A公司和B公司直接持有中間層C公司,B公司再分别把境内D公司和境外C公司20%股權轉讓給E公司,具體見圖4。

對于第二部分的轉讓,全部屬于境外,我國沒有征稅權;對于第一部分的轉讓,境内D公司獲得投資額爲1180萬元,那麽開曼B公司可以扣除的歸屬境内的股權成本爲多少?是否爲1180×20%?

根據《企業所得稅法實施條例》第七十一條,企業所得稅法第十四條所稱投資資産,是指企業對外進行權益性投資和債權性投資形成的資産。企業在轉讓或者處置投資資産時,投資資産的成本,準予扣除。

投資資産按照以下方法确定成本:通過支付現金方式取得的投資資産,以購買價款爲成本;通過支付現金以外的方式取得的投資資産,以該資産的公允價值和支付的相關稅費爲成本。

A公司和B公司歸屬境内的股權成本,在間接轉讓被認定爲直接轉讓後,應該根據《企業所得稅法實施條例》第七十一條的規定,按各自購買價款(即出資額)計算,分别爲200萬元和1000萬元;鑒于中間層公司存在少量的自身價值20萬元,A公司和B公司歸屬境内的股權成本應該按出資額比例劃分這個原則,對境内D公司的計稅基礎1180萬元進行劃分。

即B公司可以扣除的成本按方法2來計算:

1180×1000÷1200=983.33(萬元)

但是,實踐中存在一個問題,即如果境外被轉讓企業股東數量多,間接轉讓涉及的轉讓方則可能無法提供全部股東的出資額。

首先,納稅人有義務按照《公告》第十條的要求,提交主管稅務機關要求提供的所有股東出資額的資料。

其次,在間接轉讓涉及的轉讓方無法提供全部股東出資額的情況下,轉讓方劃分歸屬境内成本的下限=轉讓方的出資額-中間層自身成本。

在例3中,中間層自身成本爲20萬元,B公司劃分歸屬境内的成本下限=1000-20=980萬元,即B公司可以扣除的歸屬境内的成本不少于980萬元。

這樣既保持了合理性,又維護了稅收權益。

(三)在同時涉及間接轉讓多家境内企業股權時成本确認的原則

在一項境外企業股權轉讓涉及間接轉讓多家境内企業的情況下,依然使用的是每家境内企業的計稅基礎;境内企業有多層的,即含有子公司或參股公司,轉讓成本隻計算境内第一層企業的。

在所得計算時,用分配給每家境内企業的收入減去各自的計稅基礎,計算出歸屬于每家境内企業的所得。根據《公告》第十二條規定:涉及兩個以上主管稅務機關的,股權轉讓方應分别到各所涉主管稅務機關申報繳納企業所得稅。

(四)錯層投資與退出的成本确認問題

錯層投資與退出是指購買境内企業股權的非居民企業與間接轉讓境内企業股權的非居民企業不是同一家。具體舉例說明如下:

例4:2018年1月,開曼A公司投資1萬元成立開曼B公司,持股100%;開曼B公司投資1萬元成立開曼C公司,持股100%;

2018年3月,開曼C公司向銀行借款1000萬元,以1000萬元的價格向境内E公司購買境内M公司100%股權;

2019年6月,開曼A公司以1200萬元價格将開曼B公司100%股權轉讓給D公司;不考慮相關稅費因素。

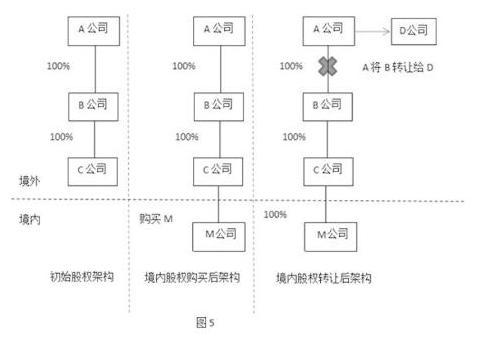

初始的股權架構、境内股權購買後架構、境内股權轉讓後的股權架構見圖5。

1、2018年1月,開曼A公司持有開曼B公司成本1萬元。

2、2018年3月,開曼C公司向境内E公司購買M公司100%股權,納稅人爲境内E公司,C公司持有M公司股權成本1000萬元。

3、2019年6月,開曼A公司将開曼B公司100%

股權轉讓給D公司,假定本次轉讓符合《公告》條件,納稅人爲A公司,開曼A公司間接轉讓股權成本爲多少?

從境外企業的角度來看,A公司持有B公司成本隻有1萬元;如果按照傳統的“應稅所得=收入-成本”的話,成本按1萬元扣除,顯然是不合理的。

從“歸屬于中國應稅财産的成本”角度來看,境内M公司的股權是向前手購買來的,“歸屬于中國應稅财産的成本”爲1000萬元。

開曼A公司轉讓B公司“歸屬于中國應稅财産的成本”是一樣的,爲1000萬元,這相當于将開曼C公司的持有M公司的股權成本上移給了股權架構中更高層次的開曼A公司。

(五)其他複雜情形成本确認問題

例如:

前手轉讓中,因具有合理商業目的而沒有繳稅;

前手轉讓中,因稅收協定(安排)而符合《公告》第五條而無須繳稅;

前手轉讓中,内部重組符合《公告》第六條而無須繳稅。

在被間接轉讓的境内企業股權是向前手購買來的情況下,成本的确認可以把握一個總原則:本次股權轉讓的成本,即前手購買時計算的歸屬于中國應稅财産的收入。

間接轉讓财産應稅所得計算的現有政策依據

對歸屬于中國應稅财産所得的計算規定,主要涉及:

《關于非居民企業間接轉讓财産企業所得稅若幹問題的公告》(以下簡稱《公告》)第二條規定,适用本公告第一條規定的股權轉讓方取得的轉讓境外企業股權所得歸屬于中國應稅财産的數額(以下稱“間接轉讓中國應稅财産所得”),應按規定的順序進行稅務處理。

《關于〈國家稅務總局關于非居民企業間接轉讓财産企業所得稅若幹問題的公告〉的解讀》第四條對如何理解上文第二條“股權轉讓方取得的轉讓境外企業股權所得歸屬于中國應稅财産的數額”進行了解答。

如果因不具有合理商業目的被調整定性爲直接轉讓中國應稅财産交易,則可以就間接轉讓中國應稅财産所得征收企業所得稅。

但如果被轉讓境外企業股權價值來源包括中國應稅财産因素和非中國應稅财産因素,則需按照合理方法将轉讓境外企業股權所得劃分爲歸屬于中國應稅财産所得和歸屬于非中國應稅财産所得,隻需就歸屬于中國應稅财産所得按照《公告》調整征稅。

舉例如下:

一家設立在開曼的境外企業(不屬于境外注冊中國居民企業)持有中國應稅财産和非中國應稅财産兩項資産,非居民企業轉讓開曼企業股權所得爲100。

假設其中歸屬于中國應稅财産的所得對應爲80,歸屬于非中國應稅财産所得對應爲20,在這種情況下,隻就歸屬于中國應稅财産的80部分适用《公告》規定征稅。

假設其中歸屬于中國應稅财産的所得對應爲120,歸屬于非中國應稅财産的所得對應爲-20,那麽即便轉讓開曼企業股權所得爲100,仍需就歸屬于中國應稅财産的120适用《公告》規定征稅。

例1:開曼的境外企業A公司100%持有開曼B公司,B公司100%持有境内M公司,A公司将B公司100%股權轉讓給開曼C公司,從而間接轉讓境内M公司。詳見圖1。

在符合《公告》間接轉讓的條件下,A公司所得100,歸屬于非中國應稅财産所得(即轉讓中間層B公司所得)爲20,歸屬于中國應稅财産所得(間接轉讓境内M公司)爲100-20=80。中國稅務機關對所得80具有征稅權。

對“歸屬于中國應稅财産收入”的計算

在例1中,要得出“歸屬于中國應稅财産所得”,需要計算出歸屬于中國應稅财産的收入和成本。在歸屬于中國應稅财産的收入的計算中,最重要的是計算出境外中間層公司的自身價值。

歸屬于中國應稅财産的收入=境外股權轉讓收入-中間層自身價值。

(一)中間層自身價值的确認

1、中間層自身價值的計算邏輯

(1)首先,股權轉讓的交易雙方,無論是否存在關聯關系,都應該遵守獨立交易原則。

境外股權轉讓收入和歸屬于中國應稅财産的收入都是公允價值口徑,相應的中間層自身價值的計算應當按照公允價值口徑确定。

當注冊資産評估師所執行的資産評估業務對市場條件和評估對象的使用等并無特别限制和要求時,注冊資産評估師通常應當選擇市場價值作爲評估結論的價值類型。

因此,資産評估也是獲取公允價值的渠道之一。

(2)根據《稅收征收管理法》第三十五條,納稅人有下列情形之一的,稅務機關有權核定其應納稅額:

依照法律、行政法規的規定可以不設置賬簿的;

依照法律、行政法規的規定應當設置賬簿但未設置的;

擅自銷毀賬簿或者拒不提供納稅資料的;

雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;

發生納稅義務,未按照規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的;

納稅人申報的計稅依據明顯偏低,又無正當理由的。

2、在無法獲取中間層公允價值,且稅務機關有權核定的情形下,中間層自身價值核定方法的選取。

對非居民企業間接轉讓境内企業股權的交易,能夠判定爲直接轉讓中國居民企業股權而進行一般反特别納稅調整的,該筆交易就不具有合理商業目的,具體特征有:

被轉讓的境外企業股權價值來源以及境外企業資産和收入構成判斷間接轉讓交易的主要标的是境内企業。

間接轉讓境内企業股權交易在境外的所得稅稅負大幅低于國内,甚至爲零。

境外企業及下屬其他境外中間層公司實際履行的功能和承擔的風險,不能夠證實企業架構具有經濟實質,從而可以對中間層公司進行“穿透”,認定爲直接轉讓中國居民企業股權。

這種情況下的中間層公司僅具備少量的人員、資産、收入,有的甚至不具備。

可以參考《國家稅務總局關于發布〈股權轉讓所得個人所得稅管理辦法(試行)〉的公告》第十四條規定,主管稅務機關應依次按照下列方法核定股權轉讓收入:淨資産核定法、類比法、其他合理方法。

因爲在中間層接近公司的情況下,淨資産法也是非常接近公允價值口徑的。

3、按照淨資産核定法對中間層自身價值的計算

(1)中間層自身價值=“中間層資産”-中間層負債

其中,“中間層資産”是指中間層扣除自身所含境内價值部分的資産,即“中間層與境内資産不相關的資産”。

(2)中間層與境内資産不相關的資産=中間層資産-中間層與境内資産相關的資産

“中間層與境内資産相關的資産”包括“中間層長期股權投資(境外投資到境内鏈條上的長期股權投資部分,以下稱‘境外到境内部分’)”和“其他與境内資産相關的資産價值”,“其他與境内資産相關的資産價值”可以根據具體案例按實際情況确定。

(3)“中間層資産”=中間層資産-中間層長期股權投資(境外到境内的部分)-其他與境内資産相關的資産價值

(4)中間層自身價值=中間層資産-中間層長期股權投資(境外到境内的部分)-其他與境内資産相關的資産價值-中間層負債

(5)中間層自身價值=中間層淨資産-中間層長期股權投資(境外到境内的部分)-其他與境内資産相關的資産價值——公式1

(二)歸屬于中國應稅财産收入的推導《公告》征稅原則:隻對歸屬于中國應稅财産所得征稅。從《公告》及《公告》解讀可以推導出如下的公式2:

1、歸屬于中國應稅财産的所得=轉讓境外股權的總所得-非中國應稅财産的所得——公式2

2、所得=收入-成本

即:(歸屬于中國應稅财産的收入-歸屬于中國應稅财産的成本)=(境外股權轉讓收入-境内和境外成本)-(非中國應稅财産的收入-非歸屬于中國應稅财産的成本)

非中國應稅财産的收入和成本即爲境外中間層公司的收入和成本。

把(非中國應稅财産的收入-非歸屬于中國應稅财産的成本)簡寫爲(中間層收入-中間層成本)。

同時,把“歸屬于中國應稅财産的成本”放到等式右邊,由于“歸屬境内和境外成本-中間層成本-歸屬于中國應稅财産的成本=0”,我們可以得到公式3:

歸屬于中國應稅财産的收入=境外股權轉讓收入-中間層收入——公式3

“境外股權轉讓收入”如果含有債權轉讓價格及其他與股權轉讓不相關的價格,債權轉讓價格及其他與股權轉讓不相關的價格可以從境外股權轉讓收入中扣除。

3、“中間層收入”即中間層自身價值

在無法獲取中間層公允價值,采用淨資産法核定的情形下,由中間層自身價值計算的公式1,可以得到:

歸屬于中國應稅财産的收入=境外股權轉讓收入-中間層淨資産+中間層長期股權投資(境外到境内的部分)+其他與境内資産相關的資産價值——公式4

(三)公式4的運用舉例及評價

1、運用舉例

例2:2018年2月,開曼A公司投資開曼B公司2000萬元,持股100%;2018年3月,B公司投資境内C公司1200萬元,同時借給C公司800萬元。

2019年1月,A公司以3000萬元的價格轉讓B公司100%股權,股權架構圖(圖2)和B公司的資産負債表(表1)如下。A公司股權轉讓歸屬境内收入爲多少?

按照推導的公式4:

歸屬于中國應稅财産的收入=3000-2000(中間層所有者權益)+1200(中間層長期股權投資)+0(其他與境内資産相關的資産價值)=2200(萬元)

(四)同時轉讓多家境内企業股權收入的分配計算

對于通過直接轉讓同一境外企業股權導緻間接轉讓兩家以上境内企業股權的情形,涉及兩個以上主管稅務機關的,股權轉讓方應分别到各所涉主管稅務機關申報繳納企業所得稅,但是沒有給出具體的分配辦法。

歸屬于中國應稅财産成本的确認

境内企業的股權成本有投資(增資)入股形成的,也有向原股東購買形成的。歸屬于中國應稅财産成本确認的具體分析如下:

(一)成本确認的一般原則

根據《國家稅務總局關于非居民企業所得稅源泉扣繳有關問題的公告》(國家稅務總局公告2017年第37号)第三條的規定,股權轉讓收入減除股權淨值後的餘額爲股權轉讓所得應納稅所得額。

股權淨值是指取得該股權的計稅基礎。股權的計稅基礎是股權轉讓人投資入股時向中國居民企業實際支付的出資成本,或購買該項股權時向該股權的原轉讓人實際支付的股權受讓成本。

股權在持有期間發生減值或者增值,按照國務院财政、稅務主管部門規定可以确認損益的,股權淨值應進行相應調整。企業在計算股權轉讓所得時,不得扣除被投資企業未分配利潤等股東留存收益中按該項股權所可能分配的金額。

(二)轉讓因增資獲得股權的成本确認

1、目前對增資成本計算的幾種觀點

轉讓因增資形成的股權,轉讓成本的确認問題争議較大。

按境外股東對境内企業的間接持股比例,計算間接轉讓可扣除的境内企業成本;

按境外股東投資被轉讓中間層的金額比例,計算其間接轉讓可扣除的境内企業成本。

不同的計算方法對納稅人稅負影響較大,舉例如下:

例3:開曼A公司2016年1月投資開曼C公司200萬元,持有100%股權;

C公司投資境内D公司180萬元,持股100%,中間層C公司自身價值20萬元;

2017年1月,B公司對C公司增資1000萬元,獲得20%股權,C公司将1000萬元增資境内D公司,D公司獲得的實際投資額爲1180萬元。

2018年1月B公司将C公司20%股權轉讓給E公司,B公司能夠扣除的歸屬境内的股權成本爲多少?

股權架構如圖3所示。

【方法1】按境外股東對境内企業的間接持股比例計算

B公司可以扣除的股權成本=1180×20%=236萬元;

從上述分析可以看出,B公司增資1000萬元,但實際可以扣除的歸屬境内成本僅爲236萬元,增資與可扣除成本之間的差額,大部分由原股東A公司獲得。

在使用方法1的情況下,增資溢價的越多,對增資方可以扣除的成本越小,繳納稅款越多,存在一定的不合理性。

另外,目前對于間接轉讓管理的思路是,符合《公告》條件的把間接轉讓認定爲直接轉讓,收入和成本的計算應該遵守國内稅法,但是方法1按間接持股比例計算成本,目前沒有國内稅法的支持。

【方法2】按境外股東投資被轉讓中間層的金額比例來計算

B公司可以扣除的股權成本=1180×1000÷1200

≈983.33(萬元)

按照方法2的計算,轉讓方B公司可扣除的成本大幅增加,稅負大幅降低。方法2也符合目前的相關政策規定。

2、因增資獲得股權成本确認的分析

根據《公告》,非居民企業通過實施不具有合理商業目的的安排,間接轉讓中國居民企業股權,可以重新定性該間接轉讓交易,确認爲直接轉讓中國居民企業股權。

根據《公告》,可以把例3的圖3拆解爲圖4中的第一部分和第二部分,第一部分爲A公司和B公司直接持有境内D公司,第二部分爲A公司和B公司直接持有中間層C公司,B公司再分别把境内D公司和境外C公司20%股權轉讓給E公司,具體見圖4。

對于第二部分的轉讓,全部屬于境外,我國沒有征稅權;對于第一部分的轉讓,境内D公司獲得投資額爲1180萬元,那麽開曼B公司可以扣除的歸屬境内的股權成本爲多少?是否爲1180×20%?

根據《企業所得稅法實施條例》第七十一條,企業所得稅法第十四條所稱投資資産,是指企業對外進行權益性投資和債權性投資形成的資産。企業在轉讓或者處置投資資産時,投資資産的成本,準予扣除。

投資資産按照以下方法确定成本:通過支付現金方式取得的投資資産,以購買價款爲成本;通過支付現金以外的方式取得的投資資産,以該資産的公允價值和支付的相關稅費爲成本。

A公司和B公司歸屬境内的股權成本,在間接轉讓被認定爲直接轉讓後,應該根據《企業所得稅法實施條例》第七十一條的規定,按各自購買價款(即出資額)計算,分别爲200萬元和1000萬元;鑒于中間層公司存在少量的自身價值20萬元,A公司和B公司歸屬境内的股權成本應該按出資額比例劃分這個原則,對境内D公司的計稅基礎1180萬元進行劃分。

即B公司可以扣除的成本按方法2來計算:

1180×1000÷1200=983.33(萬元)

但是,實踐中存在一個問題,即如果境外被轉讓企業股東數量多,間接轉讓涉及的轉讓方則可能無法提供全部股東的出資額。

首先,納稅人有義務按照《公告》第十條的要求,提交主管稅務機關要求提供的所有股東出資額的資料。

其次,在間接轉讓涉及的轉讓方無法提供全部股東出資額的情況下,轉讓方劃分歸屬境内成本的下限=轉讓方的出資額-中間層自身成本。

在例3中,中間層自身成本爲20萬元,B公司劃分歸屬境内的成本下限=1000-20=980萬元,即B公司可以扣除的歸屬境内的成本不少于980萬元。

這樣既保持了合理性,又維護了稅收權益。

(三)在同時涉及間接轉讓多家境内企業股權時成本确認的原則

在一項境外企業股權轉讓涉及間接轉讓多家境内企業的情況下,依然使用的是每家境内企業的計稅基礎;境内企業有多層的,即含有子公司或參股公司,轉讓成本隻計算境内第一層企業的。

在所得計算時,用分配給每家境内企業的收入減去各自的計稅基礎,計算出歸屬于每家境内企業的所得。根據《公告》第十二條規定:涉及兩個以上主管稅務機關的,股權轉讓方應分别到各所涉主管稅務機關申報繳納企業所得稅。

(四)錯層投資與退出的成本确認問題

錯層投資與退出是指購買境内企業股權的非居民企業與間接轉讓境内企業股權的非居民企業不是同一家。具體舉例說明如下:

例4:2018年1月,開曼A公司投資1萬元成立開曼B公司,持股100%;開曼B公司投資1萬元成立開曼C公司,持股100%;

2018年3月,開曼C公司向銀行借款1000萬元,以1000萬元的價格向境内E公司購買境内M公司100%股權;

2019年6月,開曼A公司以1200萬元價格将開曼B公司100%股權轉讓給D公司;不考慮相關稅費因素。

初始的股權架構、境内股權購買後架構、境内股權轉讓後的股權架構見圖5。

1、2018年1月,開曼A公司持有開曼B公司成本1萬元。

2、2018年3月,開曼C公司向境内E公司購買M公司100%股權,納稅人爲境内E公司,C公司持有M公司股權成本1000萬元。

3、2019年6月,開曼A公司将開曼B公司100%

股權轉讓給D公司,假定本次轉讓符合《公告》條件,納稅人爲A公司,開曼A公司間接轉讓股權成本爲多少?

從境外企業的角度來看,A公司持有B公司成本隻有1萬元;如果按照傳統的“應稅所得=收入-成本”的話,成本按1萬元扣除,顯然是不合理的。

從“歸屬于中國應稅财産的成本”角度來看,境内M公司的股權是向前手購買來的,“歸屬于中國應稅财産的成本”爲1000萬元。

開曼A公司轉讓B公司“歸屬于中國應稅财産的成本”是一樣的,爲1000萬元,這相當于将開曼C公司的持有M公司的股權成本上移給了股權架構中更高層次的開曼A公司。

(五)其他複雜情形成本确認問題

例如:

前手轉讓中,因具有合理商業目的而沒有繳稅;

前手轉讓中,因稅收協定(安排)而符合《公告》第五條而無須繳稅;

前手轉讓中,内部重組符合《公告》第六條而無須繳稅。

在被間接轉讓的境内企業股權是向前手購買來的情況下,成本的确認可以把握一個總原則:本次股權轉讓的成本,即前手購買時計算的歸屬于中國應稅财産的收入。

最後更新時間:2020-04-21 閱讀:119次